¿Conviene invertir en Smart Cash de GBM+ en 2022? En este artículo verás los puntos buenos, malos, cómo se compara con otras opciones y mi experiencia y resultados invirtiendo con Smart Cash

¿Qué es Smart Cash?

Smart Cash es una opción de inversión de GBM de renta fija desde $100 pesos. Por renta fija me refiero a que desde el inicio hasta el fin del plazo sabes exactamente cuál será tu rendimiento.

Para comenzar a invertir no hay que hacer nada más que tener tu dinero en la cuenta Smart Cash. Es todo, No hay que comprar nada ni hacer ningún trámite.

Horario de retiro Smart Cash

Puedes retirar tu dinero dentro del horario establecido 7:30am a 1:00pm

¿Qué rendimiento tiene?

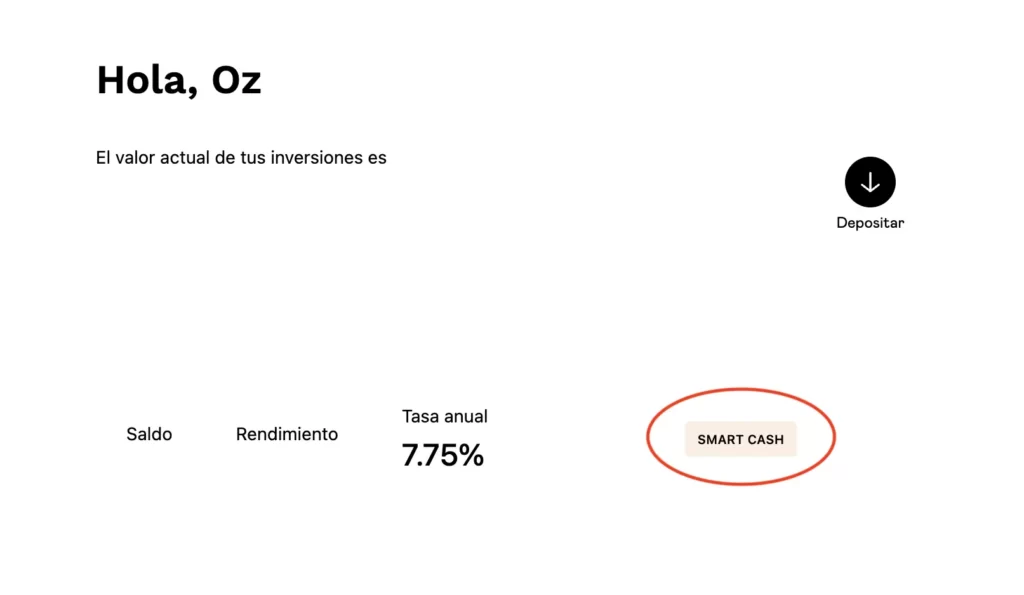

En este momento, los rendimientos de Smart Cash son de 7.75%, lo que significa que en un año, aproximadamente recibirías $7.75 pesos por cada $100 pesos que inviertas.

¿En qué invierte Smart Cash?

Smart Cash invierte en activos seguros como CETES y bonos gubernamentales. Por lo que los rendimientos de Smart Cash están condicionados por las tasas de referencia del Banco de México (Bánxico). Puedes consultar la tasa actual de los CETES aquí

Pros de Smart Cash

Dentro de lo positivo es que tu dinero está generando rendimientos todos los días y mientras sea un día hábil de retiro, puedes disponer de él. Es un punto a favor a diferencia de el pagaré de hey banco, por ejemplo en el que tienes que esperar 7 días para retirar tu dinero.

Puntos Débiles

Como mencionamos, ya que invierte en CETES y bonos, los rendimientos serán menores que estos. A día de hoy por ejemplo, los CETES están pagando casi 11%, mientras que Smart Cash solo un 7.75%

Tanto cetesdirecto como Smart Cash tienen la opción de poner el dinero a trabajar sin necesidad de hacer nada más. Por un lado cetesdirecto tiene BONDDIA y GBM Smart Cash, por lo que quedan empatados en este aspecto ambos.

Cómo puedes invertir en Smart Cash

Si quieres invertir en Smart Cash te recomiendo ver la guía como invertir con GBM plus para principiantes la cuál es totalmente gratis, y que por si apenas abriste tu cuenta, puedes ganar una acción gratis también con ellos.

Mi experiencia con Smart Cash

No he tenido ningún problema con los rendimientos ni con los pagos de GBM siempre que retire dentro del horario establecido. Debido a que cetesdirecto da mucho mejores rendimientos, no uso Smart Cash en mis cuentas personales.

¿Recomiendo Smart Cash?

Mi opinión es que Smart Cash es decente si tienes una preferencia por la plataforma. Hay otras personas que dan consejos y que he escuchado que dicen que “no importa preocuparse por 0.5% o 1% más” de una a otra plataforma, pero esto es mentira, y te lo demuestro con números.

Por ejemplo, si inviertes 10,000 pesos al 4,0% por 30 años tendrás:

Y si inviertes lo mismo al 5.0% será esta suma:

Como puedes ver, la diferencia es de más de 30% lo cual no es poco.

Si quieres calcular el interés compuesto de tu inversión con Smart Cash vs cetesdirecto u otra plataforma te recomiendo usar nuestra calculadora de interés compuesto.

Algunos querrán argumentar que esto no importa, porque el fondo de emergencias es dinero a corto o mediano plazo pero esto es totalmente falso. Si siempre debes tener un fondo de emergencia antes de invertir en activos (la recomendación de muchos gurus financieros) tu fondo de emergencia por definición es también de largo plazo.

Así que, tienes dos escenarios posibles: usas tu fondo de emergencia (y después lo tienes que volver a reponer) o no usas tu fondo de emergencia jamás. En los dos casos, sales perdiendo dinero conforme pasen los años.

Si por comodidad decides usar Smart Cash y no te importa perder algo de dinero, adelante, eso es totalmente distinto, pero peso por peso, Smart Cash no es la mejor opción respecto a otras opciones que hay en el mercado.

Deja un comentario